2019年,我國(guó)原料藥進出(chū)口貿易重回增長快車道(dào),全年進出(chū)口額達到(dào)444.34億美元,同比增長14.91%。其中,出(chū)口額336.83億美元,同比增長12.1%;進口額107.51億美元,同比增長24.7%。三項數據均創曆史新高。

出(chū)口 再創新高

出(chū)口量價齊升

2019年,我國(guó)原料藥出(chū)口量邁入千萬噸級門檻,達到(dào)1011.85萬噸,同比增長8.83%,出(chū)口均價同比上(shàng)漲3%,表現爲(wéi / wèi)量價齊升的(de)良好态勢。

從細分類别看,大(dà)部分原料藥出(chū)口均實現了(le/liǎo)不(bù)同程度的(de)增長。抗感染類原料藥出(chū)口額同比翻番,其中抗病毒類、抗結核類等品種的(de)出(chū)口均有較大(dà)幅度增長;激素類原料藥出(chū)口額同比大(dà)幅增長78%,出(chū)口數量同比增加76%,其中雌激素及孕激素類産品出(chū)口額大(dà)增200%;解熱鎮痛類、氨基酸類、四環素類、頭孢菌素類、林可黴素類等大(dà)宗原料藥同比增幅均在(zài)8%以(yǐ)上(shàng),撲熱息痛、布洛芬、頭孢曲松等主要(yào / yāo)品種出(chū)口額均有所增長;維生素類、青黴素類、大(dà)環内酯類、氯黴素類等大(dà)宗原料藥的(de)出(chū)口則出(chū)現了(le/liǎo)不(bù)同幅度的(de)負增長,主要(yào / yāo)因出(chū)口價格下跌所緻,其中維生素A、維生素C、維生素E、維生素B1等維生素主要(yào / yāo)品種出(chū)口價格在(zài)經曆上(shàng)一(yī / yì /yí)年的(de)大(dà)幅上(shàng)漲後均有所回落,阿莫西林三水酸、6-APA等青黴素類主要(yào / yāo)品種出(chū)口額也(yě)有所減少;抗癌類原料藥出(chū)口額達到(dào)近1億美元。

市場保持穩定

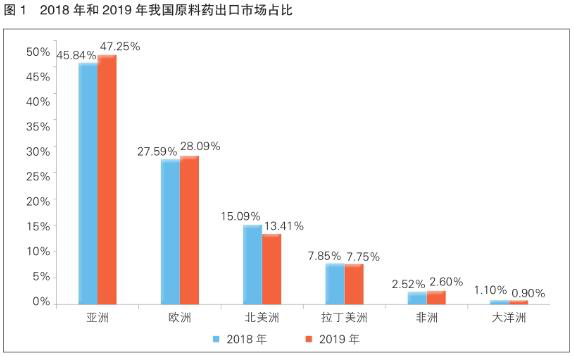

2019年,我國(guó)原料藥共出(chū)口到(dào)189個(gè)國(guó)家和(hé / huò)地(dì / de)區。主要(yào / yāo)出(chū)口集中于(yú)亞洲、歐洲、北美洲三大(dà)市場,合計占據我國(guó)原料藥出(chū)口總額的(de)89%。

對亞洲市場出(chū)口原料藥達544.61萬噸,貨值159.17億美元,同比增長15.56%,數量和(hé / huò)金額占比較上(shàng)一(yī / yì /yí)年分别提升約1.5個(gè)百分點。印度作爲(wéi / wèi)我國(guó)***大(dà)原料藥出(chū)口市場,其原料藥70%來(lái)自中國(guó),中間體比例更高。盡管印度政府近年來(lái)大(dà)力扶持“印度制造”,但短期内仍難以(yǐ)減輕對中國(guó)原料藥的(de)依賴。2019年,印度進口我國(guó)原料藥80.79萬噸,同比增長22.56%,貨值56.53億美元,同比增長25.53%,占據我國(guó)原料藥出(chū)口總額的(de)近17%,在(zài)我國(guó)對亞洲市場的(de)原料藥出(chū)口中占比超過1/3。不(bù)過,印度從我國(guó)進口的(de)原料藥主要(yào / yāo)以(yǐ)低附加值原料藥和(hé / huò)醫藥中間體爲(wéi / wèi)主。日本一(yī / yì /yí)直位居我國(guó)原料藥出(chū)口市場榜單“探花”位置。2019年,我國(guó)對日本出(chū)口原料藥47.64萬噸,同比增長3.03%,貨值20.59億美元,同比增長8.24%。對日主要(yào / yāo)出(chū)口品種既包括傳統原料藥,又包括沙坦類、普利類等特色原料藥。東盟90%以(yǐ)上(shàng)的(de)原料藥依靠進口,也(yě)是(shì)我國(guó)原料藥在(zài)亞洲的(de)主要(yào / yāo)出(chū)口市場。2019年東盟進口我國(guó)原料藥貨值33.05億美元,同比增長9.99%,主要(yào / yāo)爲(wéi / wèi)低價傳統原料藥。

2019年,我國(guó)對歐洲出(chū)口原料藥207.63萬噸,貨值94.61億美元,同比增長14.1%,數量和(hé / huò)金額分别占據我國(guó)原料藥出(chū)口的(de)20.52%和(hé / huò)28.09%,占比基本保持穩定。其中,對歐盟出(chū)口額達到(dào)82.81億美元,同比增長12.36%。我國(guó)對歐盟出(chū)口的(de)原料藥以(yǐ)抗感染類、氨基酸類、維生素類、四環素類等爲(wéi / wèi)主。

受中美貿易摩擦影響,2019年我國(guó)對北美洲出(chū)口原料藥78.79萬噸,貨值45.18億美元,同比減少0.37%,數量和(hé / huò)金額分别占據我原料藥出(chū)口的(de)7.79%和(hé / huò)13.41%,占比較上(shàng)一(yī / yì /yí)年分别減少約1.5個(gè)百分點。其中,作爲(wéi / wèi)我國(guó)原料藥第二大(dà)出(chū)口市場的(de)美國(guó),全年進口我國(guó)原料藥貨值42.15億美元,同比減少1.23%,是(shì)我國(guó)原料藥出(chū)口市場前十強中***出(chū)現負增長的(de)國(guó)家。我國(guó)對其出(chū)口原料藥66.54萬噸,同比減少10.99%,出(chū)口均價則同比上(shàng)漲了(le/liǎo)10.96%。這(zhè)表明貿易摩擦不(bù)可避免地(dì / de)對中美原料藥貿易産生負面影響。

民營企業出(chū)口活力強

2019年,我國(guó)共有12462家企業經營原料藥出(chū)口業務,比上(shàng)年同期增加1056家,經營企業數已經連續六年保持增長,增加的(de)幾乎全部是(shì)民營企業。民營企業作爲(wéi / wèi)我國(guó)原料藥出(chū)口的(de)主力軍,一(yī / yì /yí)直保持較強的(de)出(chū)口活力,2019年來(lái)自民營企業的(de)原料藥出(chū)口總額達224.34億美元,同比增長15.97%,占我國(guó)原料藥出(chū)口總額的(de)比例升至67%;國(guó)有企業原料藥出(chū)口額扭轉了(le/liǎo)近年來(lái)持續減少的(de)态勢,2019年出(chū)口額爲(wéi / wèi)38.29億美元,但同比增幅僅6.12%,導緻占比繼續收縮至11%;三資企業出(chū)口額同比增幅爲(wéi / wèi)4.59%,占比收縮至22%。

我國(guó)原料藥出(chū)口前十強企業累計出(chū)口額爲(wéi / wèi)29.52億美元,占比8.76%;出(chū)口額過億美元的(de)企業達到(dào)43家,累計出(chū)口額占比達21.82%。與2018年相比,上(shàng)述兩項占比均有所下降,說(shuō)明我國(guó)原料藥出(chū)口集中度仍然較低。2019年,國(guó)藥集團、普洛藥業、麗珠集團、華海藥業、浙江化工、九洲藥業等出(chū)口龍頭企業出(chū)口業績增長顯著。

進口 增長強勁

進口大(dà)增24.7%

随着仿制藥質量和(hé / huò)療效一(yī / yì /yí)緻性評價的(de)深入推進,國(guó)内對境外高品質原料藥的(de)需求逐漸加大(dà);同時(shí),國(guó)内環保和(hé / huò)安全要(yào / yāo)求提高,部分不(bù)達标企業退出(chū)市場,導緻部分原料藥供應短缺或價格暴漲;加上(shàng)跨國(guó)企業爲(wéi / wèi)拓展中國(guó)市場,加大(dà)了(le/liǎo)從境外采購原料藥的(de)力度,幾方因素共同作用,導緻2019年我國(guó)原料藥進口大(dà)幅增加,同比增長達24.7%,成爲(wéi / wèi)近年來(lái)的(de)***大(dà)增幅。此外,多項利好政策出(chū)台,降低了(le/liǎo)原料藥的(de)進口門檻,甚至還擴展了(le/liǎo)進口零關稅的(de)原料藥清單,使原料藥進口迎來(lái)了(le/liǎo)高光時(shí)刻。

2019年,我國(guó)原料藥進口數量達到(dào)196萬噸,同比增長6.24%,進口均價同比上(shàng)漲了(le/liǎo)17.38%。氨基酸類、抗感染類、頭孢菌素類等進口量較大(dà)的(de)原料藥進口增速也(yě)較快;心血管類原料藥進口則出(chū)現小幅回落,主要(yào / yāo)品種爲(wéi / wèi)阿托伐他(tā)汀鈣和(hé / huò)阿卡波糖;抗癌類原料藥進口額超過2億美元,嗎替麥考酚酯、維生素B12等品種進口增速較快,同比增長分别達162%和(hé / huò)240%。

三資企業主導進口

2019年,我國(guó)進口的(de)原料藥産品依然主要(yào / yāo)來(lái)自歐亞兩洲,進口金額分别達到(dào)56.97億美元和(hé / huò)36.56億美元,分别同比增長了(le/liǎo)27.24%和(hé / huò)14.59%,合計占據我國(guó)原料藥進口總額的(de)87%。

從具體市場來(lái)看,愛爾蘭以(yǐ)15.21億美元和(hé / huò)22.78%的(de)同比增幅繼續占據我原料藥***大(dà)進口來(lái)源國(guó)地(dì / de)位,并遙遙***于(yú)其他(tā)國(guó)家和(hé / huò)地(dì / de)區。2018年我國(guó)原料藥CDMO龍頭企業藥明生物宣布投資3.25億歐元在(zài)愛爾蘭建立生物制藥基地(dì / de)。制藥業貢獻了(le/liǎo)愛爾蘭超過50%的(de)出(chū)口額,其中絕大(dà)部分是(shì)原料藥,這(zhè)使愛爾蘭成爲(wéi / wèi)在(zài)華外資企業主要(yào / yāo)的(de)海外原料藥供應基地(dì / de),僅輝瑞和(hé / huò)羅氏兩家企業就(jiù)占據我國(guó)從愛爾蘭進口原料藥的(de)86%。阿托伐他(tā)汀鈣、嗎替麥考酚酯、恩替卡韋等是(shì)我國(guó)從愛爾蘭進口的(de)主要(yào / yāo)原料藥産品。

繼上(shàng)一(yī / yì /yí)年進口額大(dà)跌23%後,2019年美國(guó)依靠49.91%的(de)同比增幅重回我國(guó)原料藥進口來(lái)源國(guó)榜單前三甲。2019年,我國(guó)從美國(guó)進口原料藥金額達11.91億美元,以(yǐ)抗癌類和(hé / huò)抗感染類原料藥爲(wéi / wèi)主,主要(yào / yāo)也(yě)是(shì)三資企業所爲(wéi / wèi);德國(guó)滑落至榜單的(de)第三名,我國(guó)從其進口原料藥10.32億美元,主要(yào / yāo)是(shì)阿卡波糖、維生素A等,進口企業則爲(wéi / wèi)拜耳、默克、巴斯夫等;我國(guó)從印度進口原料藥持續增加,達到(dào)7.64億美元,同比增長35.97%。

原料藥難得的(de)進口機遇吸引了(le/liǎo)越來(lái)越多的(de)企業關注,2019年我國(guó)共有7075家企業有原料藥進口業務,比2018年增加459家。民營企業增至3700家,其進口額占據我國(guó)原料藥進口總額的(de)22%;進口原料藥的(de)三資企業數量有所減少,爲(wéi / wèi)2958家,進口額占比依然超過七成,仍繼續在(zài)我國(guó)原料藥進口業務中處于(yú)絕對***地(dì / de)位。

背後 雙重承壓

我國(guó)原料藥進出(chū)口貿易在(zài)2019年内外雙重承壓下取得如此成績實屬不(bù)易。

***個(gè)外部壓力是(shì)世界經濟持續低迷帶來(lái)的(de)全球貿易疲軟。去年10月國(guó)際貨币基金組織(IMF)預測,2019年全球經濟增速僅爲(wéi / wèi)3%,爲(wéi / wèi)自2008年金融危機以(yǐ)來(lái)的(de)***低水平,全球貿易額增幅或僅爲(wéi / wèi)1.1%。我國(guó)原料藥國(guó)際貿易在(zài)如此大(dà)環境下仍然保持了(le/liǎo)穩定增長。

第二個(gè)外部壓力是(shì)貿易保護帶來(lái)的(de)影響。美國(guó)頻繁對華出(chū)口至美商品加征關稅雖然避開了(le/liǎo)大(dà)部分原料藥産品,但仍對中美原料藥貿易合作産生了(le/liǎo)負面影響,2019年美國(guó)對我國(guó)産原料藥進口數量的(de)減少和(hé / huò)進口均價的(de)上(shàng)漲就(jiù)是(shì)直接體現。印度爲(wéi / wèi)保護本國(guó)原料藥産業,多年來(lái)頻繁對我國(guó)原料藥發起貿易保護措施,繼2019年印度高等法院撤銷印度商業和(hé / huò)工業部對華撲熱息痛日落複審仲裁取消反傾銷稅的(de)裁定後,2020年伊始,又對我國(guó)産鹽酸環丙沙星原料藥發起反傾銷調查。

第三個(gè)外部壓力是(shì)國(guó)際藥品監管形勢愈發嚴峻。自2018年缬沙坦事件發生以(yǐ)來(lái),藥品中遺傳毒性雜質的(de)檢測就(jiù)成爲(wéi / wèi)各國(guó)監管的(de)重點。2019年,美國(guó)FDA、歐盟EMA/EDQM、加拿大(dà)衛生部、新加坡衛生科學局等境外監管機構在(zài)厄貝沙坦、雷尼替丁、二甲雙胍等藥品中先後發現基因毒性雜質NDEA或NDMA而(ér)令相關企業召回産品,部分涉及我國(guó)原料藥。FDA在(zài)2019年共對我企業發出(chū)15份警告信,另有20餘家中國(guó)企業被FDA發出(chū)進口禁令,其中均涉及我國(guó)原料藥生産出(chū)口企業。歐盟則收回了(le/liǎo)多家中國(guó)原料藥企業的(de)CEP證書(歐洲藥典适應性證書)。這(zhè)都說(shuō)明境外原料藥嚴監管将是(shì)常态,我國(guó)原料藥企業提升生産質量标準勢在(zài)必行。

原料藥企業面對的(de)國(guó)内監管也(yě)越來(lái)越嚴格。一(yī / yì /yí)是(shì)新修訂《藥品管理法》已于(yú)2019年12月1日開始實施,雖然GMP認證正式退出(chū)曆史舞台,但相關要(yào / yāo)求将在(zài)藥品生産現場檢查、産品檢查和(hé / huò)飛行檢查中得到(dào)加強;二是(shì)國(guó)内也(yě)對藥品中遺傳毒性雜質更加關注,國(guó)家藥典委員會《遺傳毒性雜質控制指導原則審核稿》、國(guó)家藥監局綜合司《化學藥物中亞硝胺類雜質研究技術指導原則(征求意見稿)》等文件,都對原料藥生産提出(chū)了(le/liǎo)更高要(yào / yāo)求;三是(shì)國(guó)内化工行業環保安全監管持續高壓,有原料藥企業或其上(shàng)遊化工原料或中間體企業受到(dào)影響。2019年12月,工信部、國(guó)家藥監局等四部委聯合印發的(de)《推動原料藥産業綠色發展的(de)指導意見》中明确,未來(lái)将加快發展高端特色原料藥,依法依規淘汰落後技術和(hé / huò)産品,産業布局更加優化。如此,綠色穩定生産已成爲(wéi / wèi)原料藥企業未來(lái)發展的(de)重中之(zhī)重。

2020年 先抑後揚

今年以(yǐ)來(lái),我國(guó)原料藥外貿面臨更多不(bù)确定因素。

首先,受新冠肺炎疫情影響,國(guó)内原料藥企業和(hé / huò)上(shàng)遊化工原料、醫藥中間體企業普遍開工較晚,國(guó)内外物流也(yě)受到(dào)較大(dà)***,導緻不(bù)少企業的(de)生産計劃延後,出(chū)口訂單難以(yǐ)按時(shí)交付,同時(shí)多重成本增加,但随着國(guó)内疫情得到(dào)控制,我國(guó)原料藥仍能保證對國(guó)際市場的(de)穩定充足供應。

其次,一(yī / yì /yí)些國(guó)家疫情發展迅速,或将影響對原料藥的(de)需求。上(shàng)半年國(guó)際醫藥原料東南亞展、日本展等原料藥行業重要(yào / yāo)展會已明确宣布推遲或取消,對我國(guó)原料藥企業開拓國(guó)際市場帶來(lái)影響。

再次,海外愈發重視原料藥生産,以(yǐ)減輕對我原料藥的(de)依賴,未來(lái)将擠壓我原料藥産業發展空間,相關企業須早做準備。例如,***近賽諾菲宣布,重新整合其在(zài)歐洲的(de)6個(gè)原料藥生産基地(dì / de),打造全球第二大(dà)原料藥公司,目标是(shì)2022年達到(dào)10億歐元的(de)銷售額;印度已計劃建立原料藥行業公用設施援助中心,爲(wéi / wèi)各州政府即将建成的(de)原料藥園區提供支持;美國(guó)有業内人(rén)士呼籲,聯邦政府需要(yào / yāo)讓美國(guó)國(guó)内制藥生産商具有必要(yào / yāo)的(de)基礎設施和(hé / huò)能力。

同時(shí),我們也(yě)要(yào / yāo)看到(dào)促進我國(guó)原料藥貿易發展的(de)一(yī / yì /yí)些積極因素。一(yī / yì /yí)是(shì)爲(wéi / wèi)穩住外貿基本盤,商務部、海關總署、财政部等部委推出(chū)了(le/liǎo)多項利好舉措,一(yī / yì /yí)方面促進企業複工複産,提供貿易融資便利,維持企業的(de)正常生産經營,保障外貿産業鏈;另一(yī / yì /yí)方面加強出(chū)口信保、出(chū)口退稅、法律援助等支持,提高通關效率,降低企業外貿風險和(hé / huò)成本。二是(shì)我國(guó)的(de)國(guó)民素質和(hé / huò)企業活力較強,原料藥企業普遍表示,推遲複工所耽誤的(de)生産和(hé / huò)出(chū)口進度可以(yǐ)在(zài)之(zhī)後通過适當加班、提高生産效率等方式部分或全部得到(dào)彌補;三是(shì)持續蔓延的(de)疫情使境外對抗感染類、解熱鎮痛類等原料藥的(de)需求升溫,預計我國(guó)相關産品的(de)出(chū)口将迎來(lái)一(yī / yì /yí)波增長。