中藥是(shì)中國(guó)藥品市場的(de)一(yī / yì /yí)大(dà)中藥特色領域,市場占比僅次于(yú)化學藥,作爲(wéi / wèi)中國(guó)文化的(de)一(yī / yì /yí)部分,傳播影響着很多亞洲國(guó)家,特别是(shì)鄰國(guó)日本和(hé / huò)韓國(guó)也(yě)有着比較大(dà)中藥産業。在(zài)西方醫學傳入國(guó)内以(yǐ)前中醫中藥在(zài)國(guó)内占統治地(dì / de)位,中醫藥就(jiù)是(shì)醫藥的(de)代名詞。後來(lái)就(jiù)像西方科技在(zài)其他(tā)領域中扮演規則制定者角色一(yī / yì /yí)樣,醫學的(de)領域也(yě)是(shì)西方醫學體系占主導地(dì / de)位,西方醫藥以(yǐ)其嚴謹、精确的(de)科學精神征服了(le/liǎo)國(guó)人(rén)。作爲(wéi / wèi)傳統文化組成部分的(de)中醫藥仍然在(zài)我國(guó)的(de)醫藥體系中占據不(bù)可替代的(de)作用。

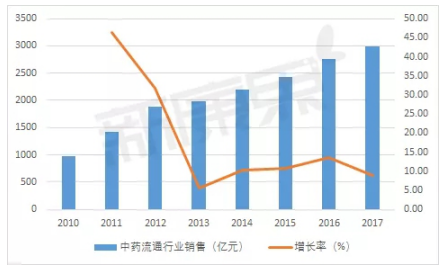

中藥行業市場情況

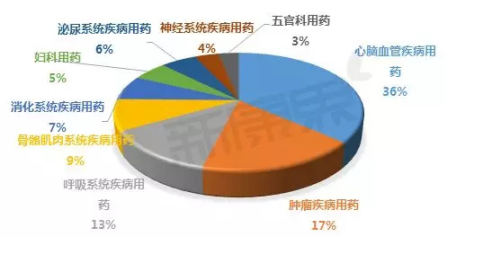

中康CMH數據顯示,自2011年至2015年,心腦血管類疾病用藥始終屬于(yú)中成藥臨床終端用藥的(de)***大(dà)類,且主要(yào / yāo)集中于(yú)心腦血管疾病用藥、腫瘤疾病用藥、呼吸系統疾病用藥。

中藥經曆了(le/liǎo)政策紅利與壓力

盡管西醫藥已經成爲(wéi / wèi)我國(guó)醫藥診斷治療的(de)主導,但是(shì)長期以(yǐ)來(lái)國(guó)内并沒有完全融入西方的(de)醫療體系,從頂層設計到(dào)基層用藥都保留了(le/liǎo)中國(guó)特色,沒有完全吸收國(guó)外醫療體系的(de)精神,這(zhè)可能是(shì)出(chū)于(yú)我國(guó)醫療基礎跟歐美差距過大(dà),難以(yǐ)國(guó)際接軌;也(yě)可能認爲(wéi / wèi)我國(guó)醫療由來(lái)就(jiù)與國(guó)際不(bù)同,繼續保持獨特性也(yě)無可厚非。盡管也(yě)提出(chū)過中藥國(guó)際化,帶來(lái)了(le/liǎo)中藥市場的(de)短期繁榮,特别是(shì)中藥注射劑市場快速增長,但事後看來(lái),這(zhè)是(shì)劑型的(de)變化隻是(shì)學習了(le/liǎo)西方醫療體系的(de)型,恰恰背離了(le/liǎo)其精神,帶來(lái)的(de)問題遠遠多于(yú)成果。中藥回歸本質、回歸傳統再一(yī / yì /yí)次被提出(chū),中藥也(yě)經曆了(le/liǎo)繁榮後的(de)回歸理性,甚至轉爲(wéi / wèi)悲觀。

從ICH說(shuō)起

以(yǐ)前一(yī / yì /yí)個(gè)國(guó)家的(de)新藥要(yào / yāo)進入其他(tā)國(guó)家,必須重新在(zài)該國(guó)做臨床研究,提交數據,等待審批,而(ér)這(zhè)是(shì)一(yī / yì /yí)個(gè)漫長的(de)過程,導緻很多新藥在(zài)其他(tā)國(guó)家上(shàng)市要(yào / yāo)比發明過滞後4-8年,這(zhè)不(bù)但導緻人(rén)民健康福利滞後,也(yě)不(bù)符合經濟效率。爲(wéi / wèi)解決這(zhè)個(gè)問題,美國(guó)、歐盟與日本于(yú)1990年在(zài)布魯塞爾啓動了(le/liǎo)“人(rén)用藥品注冊技術規定國(guó)際協調會議”(簡稱ICH),試圖通過協調,爲(wéi / wèi)藥品研發和(hé / huò)審批上(shàng)市制定一(yī / yì /yí)個(gè)統一(yī / yì /yí)的(de)國(guó)際性指導标準,加快新藥在(zài)世界範圍内的(de)開發使用。這(zhè)其中***核心的(de),就(jiù)是(shì)藥物研發數據的(de)互認。

2017年以(yǐ)前,我國(guó)一(yī / yì /yí)直在(zài)ICH之(zhī)外,這(zhè)直接導緻我國(guó)用藥落後于(yú)發達國(guó)家,也(yě)間接導緻我國(guó)醫療體系從上(shàng)到(dào)下難以(yǐ)融入西方體系,産業鏈存在(zài)不(bù)市場化、扭曲難以(yǐ)捋順等問題。

2017年6月19日,國(guó)家食品藥品監督管理總局正式成爲(wéi / wèi)ICH成員,引起業界震動。不(bù)少業界人(rén)士認爲(wéi / wèi),這(zhè)是(shì)管理層對醫療頂層設計理念的(de)轉變,從短期來(lái)看,中國(guó)加入ICH和(hé / huò)優先審評制度一(yī / yì /yí)樣加速了(le/liǎo)新藥進入臨床,隻不(bù)過前者是(shì)加速國(guó)外新藥進入,後者是(shì)加速國(guó)内創新藥進入。但是(shì)長期來(lái)說(shuō),ICH所代表的(de)理念的(de)轉變可能要(yào / yāo)比優先審評大(dà)的(de)多。

FDA對于(yú)藥品的(de)管理***基本的(de)要(yào / yāo)求是(shì)”無毒、有效、質量可控”。這(zhè)符合嚴謹的(de)科學态度,也(yě)符合人(rén)文邏輯。即使是(shì)這(zhè)樣基本的(de)要(yào / yāo)求,到(dào)目前也(yě)沒有一(yī / yì /yí)家中國(guó)企業能夠跨越,可見中西醫藥體系的(de)鴻溝是(shì)很大(dà)的(de)。以(yǐ)中國(guó)加入ICH體系爲(wéi / wèi)标志,從上(shàng)到(dào)下的(de)醫療理念加速融入西方發達國(guó)家所帶來(lái)中藥使用沖擊是(shì)目前中藥承壓的(de)***大(dà)來(lái)源。

處方中藥的(de)問題與挑戰

中藥按銷售途徑不(bù)同有處方藥和(hé / huò)OTC,前者來(lái)源于(yú)醫生處方,多數在(zài)醫院銷售,而(ér)且買單的(de)主力是(shì)國(guó)家醫保,這(zhè)與很多處方化學藥很類似,受國(guó)家醫藥政策影響也(yě)很直接,也(yě)是(shì)近年來(lái)中藥受沖擊***大(dà)的(de)部分。而(ér)在(zài)OTC零售端很多中藥買單主力是(shì)個(gè)人(rén)消費者,買單方對産品有一(yī / yì /yí)定的(de)認知和(hé / huò)判斷,能夠自主選擇,這(zhè)樣幾乎就(jiù)不(bù)受政策沖擊,還是(shì)維持我國(guó)傳統的(de)中藥生态形式。兩個(gè)市場表現的(de)海水與火焰也(yě)正源自于(yú)此,市場邏輯差别很大(dà),需要(yào / yāo)分開來(lái)看。

處方中藥近年來(lái)經曆的(de)陣痛不(bù)亞于(yú)***近的(de)化學藥市場,中國(guó)加速融入西方醫療體系,是(shì)中藥處方藥所面臨的(de)壓力的(de)增量因素。下面分别從FDA對藥品的(de)***基本三個(gè)方面(無毒、有效、質量可控)來(lái)看中藥所面臨的(de)挑戰,以(yǐ)及有可能的(de)突圍方向。

無毒。化學藥上(shàng)市有很嚴謹的(de)臨床前、臨床研究和(hé / huò)實驗數據,對起效成分、作用機理、不(bù)良反應是(shì)比較明确的(de)。中藥天然在(zài)這(zhè)些方面是(shì)不(bù)夠清晰的(de),特别是(shì)不(bù)良反應的(de)可知性與化學藥差别很大(dà)。表現爲(wéi / wèi)很多中藥不(bù)良反應是(shì)未知的(de),這(zhè)就(jiù)導緻很多中藥在(zài)使用時(shí)要(yào / yāo)***使用對象人(rén)群,***使用醫院等級,特别是(shì)中藥注射劑不(bù)良反應多發,這(zhè)無疑壓縮了(le/liǎo)中藥市場。這(zhè)是(shì)中藥推廣,特别是(shì)走出(chū)***受到(dào)的(de)重要(yào / yāo)挑戰。

有效。中藥多種藥材共同起作用,對于(yú)有效成分研究難以(yǐ)很精确,同樣對于(yú)是(shì)否有效缺乏化學藥循證醫學的(de)嚴謹數據支撐,導緻很多中藥不(bù)能有力的(de)證明對疾病有治療作用,使得很多中藥作爲(wéi / wèi)疾病治療的(de)輔助用藥存在(zài)。在(zài)醫保收支壓力增加的(de)背景下,醫保控費,進入精細化管理,騰龍換鳥的(de)思想指導下,輔助用藥成爲(wéi / wèi)了(le/liǎo)重點監控對象,***輔助用藥已經對中藥增速帶來(lái)了(le/liǎo)實質性影響。

質量可控。在(zài)中藥整個(gè)産業鏈中,從藥材種植、産地(dì / de)加工、飲片生産、提取物生産、成藥生産等秩序都比較混亂。沒有好的(de)藥材,一(yī / yì /yí)定做不(bù)出(chū)好的(de)中藥飲片,也(yě)做不(bù)出(chū)好的(de)中成藥。沒有好的(de)中藥,也(yě)就(jiù)沒有整個(gè)中醫藥的(de)傳承發展。産業鏈上(shàng)遊質量就(jiù)顯得特别重要(yào / yāo),但是(shì)很多藥材缺乏精确的(de)檢驗标準,不(bù)可控因素多,生産企業出(chū)于(yú)節約成本等方面的(de)考慮,被用于(yú)制造中藥的(de)中藥材質量參差不(bù)齊,這(zhè)直接導緻下遊成品藥的(de)質量難以(yǐ)保證,質量穩定性就(jiù)無從談起。隐患就(jiù)埋下了(le/liǎo),這(zhè)樣的(de)不(bù)穩定性是(shì)發達國(guó)家醫藥市場難以(yǐ)接受的(de),同樣制約着中藥的(de)國(guó)際推廣。醫院在(zài)使用中藥時(shí),也(yě)會帶着擔憂。

他(tā)山之(zhī)石與啓發

日本津村制藥主要(yào / yāo)從事處方藥和(hé / huò)一(yī / yì /yí)般藥品的(de)制造和(hé / huò)銷售,是(shì)目前全球***大(dà)的(de)漢方藥制藥公司,在(zài)複方配方顆粒制造方面頗有建樹,其漢方藥均以(yǐ)中醫經典方劑爲(wéi / wèi)基礎,***的(de)質量控制體系使其一(yī / yì /yí)枝獨秀。公司還通過子(zǐ)公司從事中草藥提取物粉末和(hé / huò)藥物的(de)生産和(hé / huò)銷售、經營配送藥房和(hé / huò)提供物流服務等業務。日本于(yú)1974年确認《一(yī / yì /yí)般用漢方制劑承認基準》,其中共包括210個(gè)漢方,這(zhè)些處方均出(chū)自《傷寒論》及《金匮要(yào / yāo)略》等中醫經典方劑。津村制藥生産超過120種漢方藥,以(yǐ)其***的(de)質量控制體系和(hé / huò)豐富的(de)漢方藥研發經驗,津村制藥在(zài)日本醫療用漢方制劑市場占有84%的(de)份額。

津村制藥實行嚴格的(de)原材質量管理。津村爲(wéi / wèi)合格中藥原材料供應商頒發“津村生藥GACP認證”,GACP認證有效期爲(wéi / wèi)3年,每三年複核一(yī / yì /yí)次,一(yī / yì /yí)旦未通過認證,将永久取消供應商資格。津村生藥GACP是(shì)以(yǐ)規範生産出(chū)符合公司要(yào / yāo)求的(de)高品質生藥原料的(de)《生藥生産标準書》、《生藥可追溯體系》和(hé / huò)《津村生藥 GACP 指南》爲(wéi / wèi)主,參考了(le/liǎo)一(yī / yì /yí)般農作物的(de)工序管理GAP認證制度并追加了(le/liǎo)“教育、監管、認證”制定而(ér)成,要(yào / yāo)求非常嚴格。

日本配方顆粒生産80%工序在(zài)中國(guó)本土完成,核心造粒過程全部在(zài)日本生産。各地(dì / de)生産的(de)中藥原料集中到(dào)深圳津村藥業有限公司進行品質挑選,将劣質品(農藥殘留、微生物或重金屬超标)的(de)中藥材淘汰掉。向津村學習,提升質量标準。日本非常重視漢方藥制劑的(de)質量控制,成分、含量、規格、生物藥劑學評價标準等指标均被納入質量評價。日本津村作爲(wéi / wèi)漢方藥的(de)龍頭,一(yī / yì /yí)直注重對藥品原材料的(de)品質控制,包括制藥标準化流程、藥效均一(yī / yì /yí)性、藥材追溯機制等。

因爲(wéi / wèi)缺乏明确的(de)質量指标,原料藥材來(lái)源、炮制工藝、過程可追溯就(jiù)顯得很重要(yào / yāo)。行業集中度提升,産生大(dà)的(de)龍頭公司,以(yǐ)公司信譽和(hé / huò)高失信成本來(lái)給中藥提供擔保,發送質量保證的(de)信号,可以(yǐ)大(dà)大(dà)降低市場對中藥質量問題的(de)擔憂,提高中藥接受程度,減少中藥推廣的(de)難度。

大(dà)有可爲(wéi / wèi)的(de)品牌中藥

品牌中藥有很強的(de)消費屬性,邏輯上(shàng)很大(dà)程度上(shàng)類似于(yú)以(yǐ)茅台爲(wéi / wèi)代表的(de)高端白酒。文化影響、資源稀缺、品牌忠誠度等方面決定來(lái)了(le/liǎo)品牌中藥跟高端白酒一(yī / yì /yí)樣将長期存在(zài),價值長期向上(shàng),可以(yǐ)不(bù)斷挖掘品牌價值,比較成功的(de)像雲南白藥、東阿阿膠。

以(yǐ)品牌中藥爲(wéi / wèi)代表的(de)大(dà)消費品再次受到(dào)關注,其背後是(shì)中藥行業在(zài)政策的(de)指引下回歸傳統,國(guó)家出(chū)台諸多政策,輔助用藥出(chū)台、重點監控目錄、新版醫保目錄等,其背後的(de)指引邏輯是(shì)鼓勵中藥傳統用法回歸。而(ér)這(zhè)些變化爲(wéi / wèi)傳統中藥産業鏈的(de)不(bù)同環節帶來(lái)新的(de)發展機遇。

随着藥品集中采購的(de)推進,處方藥面臨藥品招标降價壓力,許多産品棄标轉投OTC,成爲(wéi / wèi)下一(yī / yì /yí)個(gè)潛力增長點,品牌中藥作爲(wéi / wèi)消費者接受度高,有議價能力的(de)的(de)品種會在(zài)院外這(zhè)個(gè)越來(lái)越大(dà)的(de)市場中取得得更多的(de)收獲。