***分析:2020中國(guó)醫藥産業前瞻

2020,帶量采購全國(guó)執行;

2020,重點藥品監控機制全面建立;

2020,DRG在(zài)30個(gè)試點城市模拟運行;

2020,2019版《醫保目錄》實施,省級醫保目錄縮編三年過渡期開始;

在(zài)以(yǐ)帶量購爲(wéi / wèi)突破口的(de)新醫改形勢下,中國(guó)醫藥産業的(de)增長模式将由公關、銷售驅動型變爲(wéi / wèi)成本、技術驅動型,并形成以(yǐ)大(dà)型骨幹企業爲(wéi / wèi)主體、中小型企業爲(wéi / wèi)補充的(de)藥品生産、流通格局。

一(yī / yì /yí)、颠覆

1、4+7

2019年11月29日,國(guó)務院深化醫改領導小組印發的(de)《關于(yú)以(yǐ)藥品集中采購和(hé / huò)使用爲(wéi / wèi)突破口進一(yī / yì /yí)步深化醫藥衛生體制改革若幹政策措施的(de)通知》要(yào / yāo)求,以(yǐ)藥品集采爲(wéi / wèi)突破口,促進三醫聯動。

2019年12月29日,國(guó)家集采聯采辦發布的(de)《全國(guó)藥品集中采購文件(GY-YD2019-2)》,标志着國(guó)家帶量采購的(de)4+7試點經驗正式向全國(guó)推廣。

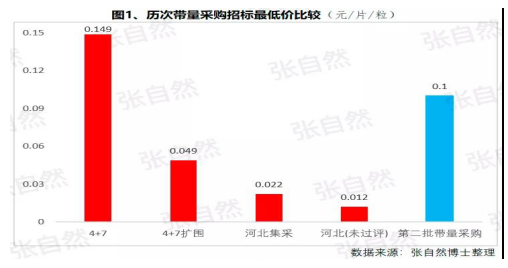

先期試行的(de)4+7和(hé / huò)4+7擴圍分别将藥價平均降低了(le/liǎo)52%和(hé / huò)25%,***小規格的(de)***低價也(yě)由以(yǐ)“角”爲(wéi / wèi)單位下降到(dào)以(yǐ)”分“爲(wéi / wèi)單位,由4+7時(shí)的(de)0.149元(京新的(de)苯磺酸氨氯地(dì / de)平片5mg)、下降到(dào)4+7擴圍的(de)0.049元(齊魯的(de)利培酮片1mg)、再降到(dào)河北集采通過一(yī / yì /yí)緻性評價的(de)0.022元(石藥集團卡托普利片25mg)和(hé / huò)尚未通過一(yī / yì /yí)緻性評價的(de)0.012元(山東魯西藥業硝苯地(dì / de)平片10mg),第二批國(guó)家帶量采購還沒開始,僅其規定的(de)***高有效報價的(de)***低價就(jiù)已低至0.1元(對乙酰氨基酚0.5g和(hé / huò)甲硝唑0.2g)。

2019年11月20日,國(guó)務院常務會議提出(chū)“以(yǐ)帶量采購促進藥價實質性降低”,可見,降價已成這(zhè)輪改革的(de)主旋律,但即使願意承受降價,也(yě)必将有相當一(yī / yì /yí)部分過評企業肯定無緣中選,因盡管第二批帶量采購已放寬到(dào)***多可6家同時(shí)中标,但如阿莫西林等的(de)過評企業數已遠超6家。

此外,作爲(wéi / wèi)參與帶量采購的(de)前提,必須先做一(yī / yì /yí)緻性評價,而(ér)做一(yī / yì /yí)緻性評價要(yào / yāo)付出(chū)巨額費用。

據醫藥魔方統計,自2018年1月2号至2019年10月23日,共披露了(le/liǎo)65個(gè)品種(不(bù)含視同通過)一(yī / yì /yí)緻性評價的(de)費用支出(chū)情況,***低的(de)僅154萬元、***高的(de)達2011.09萬元,其中,154~500萬元的(de)有18家占28%、超過1500萬元的(de)有2家占3%,而(ér)500萬元以(yǐ)下的(de)多是(shì)中外共線生産的(de)國(guó)際化企業回歸後申報而(ér)享有綠色通道(dào)過評的(de),如華海就(jiù)有7個(gè)産品的(de)費用在(zài)159~302萬元之(zhī)間,所以(yǐ),此非一(yī / yì /yí)般企業可以(yǐ)享有,更多的(de)将要(yào / yāo)付出(chū)至少中位數678萬元。

我國(guó)有76%的(de)制藥企業的(de)年營收還不(bù)足2000萬元(中國(guó)醫藥工業信息中心,中國(guó)健康産業藍皮書2018),盡管很多地(dì / de)方也(yě)出(chū)台了(le/liǎo)補助政策《數百億原研藥,或被一(yī / yì /yí)緻性評價藥品擠掉》,但也(yě)多是(shì)錦上(shàng)添花而(ér)已,所以(yǐ)至少這(zhè)76%的(de)企業憑自身是(shì)沒有能力負擔一(yī / yì /yí)緻性評價費用的(de)。

鑒于(yú)做一(yī / yì /yí)緻性評價要(yào / yāo)付出(chū)巨額費用,過評後還要(yào / yāo)再經4+7殺價,且還不(bù)能确保中選,所以(yǐ),一(yī / yì /yí)緻性評價申請數量由4+7開标之(zhī)前的(de)2019年1月達到(dào)高峰時(shí)的(de)207個(gè),驟降到(dào)2月份的(de)73個(gè),而(ér)現在(zài)已由爲(wéi / wèi)獲利轉爲(wéi / wèi)兼顧獲利和(hé / huò)生存的(de)雙重考量,去年12月份申報數爲(wéi / wèi)110個(gè)。

2、重點監控

2019年11月15日《國(guó)務院深化醫藥衛生體制改革領導小組關于(yú)進一(yī / yì /yí)步推廣福建省和(hé / huò)三明市深化醫藥衛生體制改革經驗的(de)通知》(二、9條)指出(chū)“2019年12月底前,各省份要(yào / yāo)制定出(chū)台省級重點監控合理用藥藥品目錄(化藥及生物制品)并公布,2020年12月底前全面建立重點藥品監控機制。”

據醫藥雲端工作室統計,截止2019年12月29日,已有22省、16市、11家醫院公開了(le/liǎo)重點監控藥品目錄,涉及203個(gè)品種,其中,内蒙等14省/直轄市與國(guó)家版一(yī / yì /yí)緻,江西等9省在(zài)國(guó)家版基礎上(shàng)都做了(le/liǎo)數量上(shàng)的(de)增加,有些地(dì / de)方版增加數量較多、并多有中藥/且大(dà)部分是(shì)中藥注射劑,如山東威海增加了(le/liǎo)98種,其中有44個(gè)中藥,且絕大(dà)部分是(shì)中藥注射劑。

4+7影響的(de)是(shì)化藥制劑,重點監控沖擊的(de)多是(shì)不(bù)做一(yī / yì /yí)緻性評價也(yě)不(bù)參與4+7的(de)中藥和(hé / huò)生化藥,對本土藥企将是(shì)雙重打擊,因外企沒有中藥和(hé / huò)生化神藥。在(zài)國(guó)家重點監控目錄出(chū)台之(zhī)前,這(zhè)20個(gè)重點監控品種的(de)銷量已大(dà)幅下降了(le/liǎo),重點監控目錄出(chū)台後降幅還将加大(dà)。《8張圖表:系統剖析醫改***新進展》

3、DRG

2019年10月16日,國(guó)家醫療保障局發布的(de)《關于(yú)印發疾病診斷相關分組(DRG)付費國(guó)家試點技術規範和(hé / huò)分組方案的(de)通知》爲(wéi / wèi)我國(guó)DRG行業發展掃清了(le/liǎo)障礙。

盡管DRG不(bù)是(shì)專門針對藥品的(de),但在(zài)“全面取消以(yǐ)藥養醫”(十九大(dà)報告)和(hé / huò)以(yǐ)降藥價爲(wéi / wèi)突破口的(de)新醫改背景下,作爲(wéi / wèi)占用醫保資金較大(dà)份額的(de)藥品銷售将難以(yǐ)規避,在(zài)DRG預付費的(de)前提下,醫院和(hé / huò)醫生出(chū)于(yú)不(bù)要(yào / yāo)透支的(de)底限,大(dà)處方、不(bù)必要(yào / yāo)的(de)檢查和(hé / huò)性價比不(bù)高的(de)藥品将被***,合理用藥水平将大(dà)幅提升,DRG可謂擴展版的(de)重點監控。

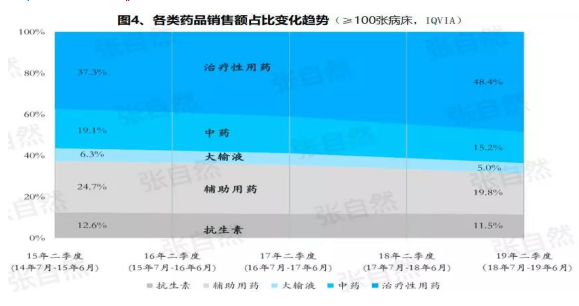

據IQVIA統計(≥100張病床的(de)醫院),在(zài)能口服就(jiù)不(bù)注射、地(dì / de)方版輔助用藥目錄和(hé / huò)限抗的(de)大(dà)背景下,自2015年至2019年連續5年的(de)第二季度比較,中藥(主要(yào / yāo)是(shì)中藥注射劑)、大(dà)輸液、輔助用藥和(hé / huò)抗生素分别下降了(le/liǎo)3.9%、1.3%、4.9%、1.1%,而(ér)治療性用藥卻上(shàng)升了(le/liǎo)11.1%,騰籠換鳥效果明顯。

而(ér)就(jiù)上(shàng)述非治療性用藥(暫以(yǐ)此代稱)而(ér)言,本土藥企分别占了(le/liǎo)(2017年)99.7%、85.4%、88%和(hé / huò)77.6%,實施DRG後,上(shàng)述變化将更加放大(dà),可見,DRG對藥品銷售還将是(shì)有較大(dà)影響的(de),對本土藥企影響尤甚。《收藏︳DRG下,藥企3大(dà)對策》

在(zài)4+7、重點監控和(hé / huò)DRG等政策的(de)疊加影響以(yǐ)及印度藥企的(de)虎視眈眈下《印度仿制藥真相》,中國(guó)醫藥産業以(yǐ)公關、銷售爲(wéi / wèi)主的(de)盈利模式将漸被終結,仿制藥企業的(de)高利潤率時(shí)代也(yě)将成爲(wéi / wèi)曆史,而(ér)是(shì)與國(guó)際接軌,進入靠規模、成本制勝的(de)低利潤率時(shí)代。

二、重構

1、以(yǐ)大(dà)型企業爲(wéi / wèi)主體

2019年11月6日,國(guó)家發改委發布的(de)《中華人(rén)民共和(hé / huò)國(guó)國(guó)家發展和(hé / huò)改革委員會令》(第92号),《産業結構調整指導目錄(2019年本)》明确***6項、淘汰13項醫藥類項目。

2019年11月29日,國(guó)務院深化醫改領導小組發布的(de)《關于(yú)以(yǐ)藥品集中采購和(hé / huò)使用爲(wéi / wèi)突破口進一(yī / yì /yí)步深化醫藥衛生體制改革的(de)若幹政策措施》要(yào / yāo)求,推動藥品生産與流通企業跨地(dì / de)區、跨所有制兼并重組,培育一(yī / yì /yí)批具有國(guó)際競争力的(de)大(dà)型企業集團,加快形成以(yǐ)大(dà)型骨幹企業爲(wéi / wèi)主體、中小型企業爲(wéi / wèi)補充的(de)藥品生産、流通格局。

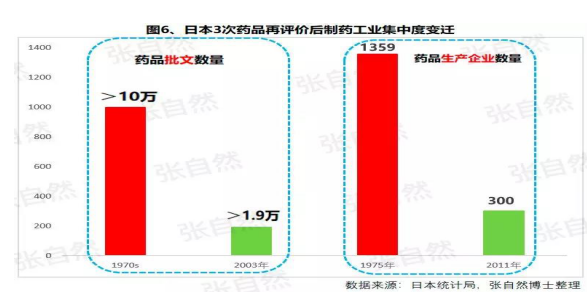

日本的(de)藥品批文和(hé / huò)制藥企業數量分别由一(yī / yì /yí)緻性評價之(zhī)前的(de)10萬個(gè)、1359家下降到(dào)一(yī / yì /yí)緻性評價之(zhī)後的(de)1.9萬個(gè)和(hé / huò)300家,而(ér)這(zhè)300家中生産仿制藥的(de)僅20家。

美國(guó)醫藥市場規模約是(shì)我國(guó)的(de)4倍,但其實際有産品銷售的(de)藥廠也(yě)就(jiù)800多家,而(ér)我國(guó)現有制劑藥廠3262家(中國(guó)醫藥企業管理協會),百強占比也(yě)僅47.8%(2017年)。此前,試圖以(yǐ)GMP等多項政策治理小散亂,但收效并不(bù)顯著。

本次不(bù)是(shì)針對GMP證書而(ér)是(shì)釜底抽薪,針對批文下手,沒有通過一(yī / yì /yí)緻性評價的(de)企業自然也(yě)就(jiù)不(bù)能算是(shì)藥廠了(le/liǎo),而(ér)面對一(yī / yì /yí)緻性評價的(de)巨額支出(chū)、4+7降價環境,相對于(yú)10多萬個(gè)化藥批文而(ér)言,能過評的(de)将是(shì)少數。

所以(yǐ)這(zhè)次小散亂将得以(yǐ)治理,相應的(de)集中度也(yě)将大(dà)幅提高,從而(ér)實現官方“加快形成以(yǐ)大(dà)型骨幹企業爲(wéi / wèi)主體、中小型企業爲(wéi / wèi)補充的(de)藥品生産、流通格局”的(de)目标。

2、***分工(MAH)

新版《藥品管理法》引入藥品上(shàng)市持有人(rén)制度(MAH),實現了(le/liǎo)藥品所有權與生産的(de)分離,爲(wéi / wèi)醫藥産業的(de)***分工提供了(le/liǎo)法律保障,也(yě)避免了(le/liǎo)不(bù)必要(yào / yāo)的(de)重複産能的(de)建設。

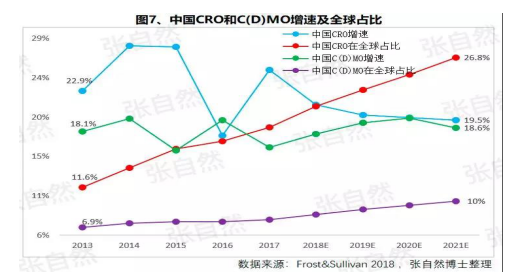

擁有研、産、銷全部功能的(de)全能藥廠隻能是(shì)少數大(dà)型企業集團,而(ér)中小企業隻有聚焦細分領域做精做強才有出(chū)路,藥品研發、生産、營銷各環節也(yě)将分别以(yǐ)CRO、C(D)MO、CSO的(de)***分工形式出(chū)現。

由于(yú)成本較低、高校生源豐富、資本市場日臻完善,尤其近幾年藥品審評審批制度改革和(hé / huò)大(dà)量海歸科學家的(de)加入,我國(guó)的(de)CRO和(hé / huò)C(D)MO始終以(yǐ)20%左右的(de)速度增長,CRO和(hé / huò)C(D)MO在(zài)全球的(de)占比将由2013年的(de)11.6%、6.9%上(shàng)升到(dào)2021年的(de)26.8%和(hé / huò)10%。

3、優化産品結構

(1)創新

自從2015年國(guó)務院發布44号文以(yǐ)來(lái),我國(guó)開啓了(le/liǎo)醫藥創新向世界接軌的(de)大(dà)幕,尤其加入ICH、新的(de)《藥品管理法》頒布、2019版醫保目錄的(de)調整和(hé / huò)科創闆的(de)設立,都爲(wéi / wèi)我國(guó)的(de)醫藥創新創造了(le/liǎo)***的(de)大(dà)好環境。

同時(shí),中國(guó)的(de)醫藥創新也(yě)确實取得了(le/liǎo)可喜的(de)成果,據權威的(de)GEN網站統計,以(yǐ)今年10月30日收市市值計,全球生物技術市值TOP25企業中國(guó)就(jiù)占了(le/liǎo)5席,以(yǐ)研發見長的(de)恒瑞、藥明康德和(hé / huò)翰森分别名列第7(3988億元)、14(1355億元)和(hé / huò)第16位(1395億港元)。

(2)仿制

以(yǐ)4+7爲(wéi / wèi)試點的(de)國(guó)家帶量采購旨在(zài)加速仿制藥替代,大(dà)幅降低患者負擔,2018年12月29日,國(guó)家衛建委等十二部委局院聯合發布的(de)《關于(yú)印發加快落實仿制藥供應保障及使用政策工作方案的(de)通知》要(yào / yāo)求,2020年起,每年年底前發布鼓勵仿制的(de)藥品目錄,《***批鼓勵仿制藥品目錄》33種已由國(guó)家衛健委于(yú)2019年10月9日發布。

作爲(wéi / wèi)仿制藥大(dà)國(guó),我國(guó)的(de)仿制藥一(yī / yì /yí)直未能行使替代原研藥的(de)天職,4+7宣告了(le/liǎo)這(zhè)一(yī / yì /yí)曆史的(de)結束。

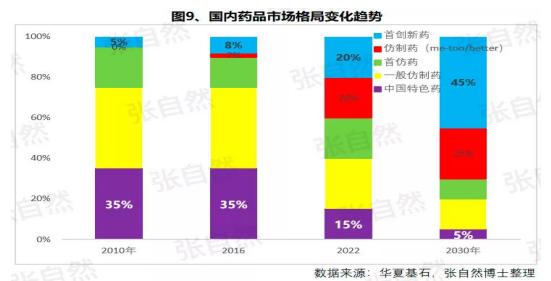

随着創新環境的(de)不(bù)斷完善和(hé / huò)帶量采購的(de)全面推廣,創新藥和(hé / huò)仿制藥的(de)占比将分别由2010年的(de)5%、0%上(shàng)升到(dào)2030年的(de)45%和(hé / huò)25%,而(ér)其他(tā)非治療性藥品的(de)占比将大(dà)幅下降,我國(guó)的(de)用藥結構将大(dà)幅優化。

而(ér)原料制劑一(yī / yì /yí)體化的(de)企業更具競争優勢,如以(yǐ)原料國(guó)際化爲(wéi / wèi)代表的(de)浙江華海藥業,在(zài)4+7和(hé / huò)4+7擴圍時(shí)分别以(yǐ)6個(gè)和(hé / huò)7個(gè)中選而(ér)連續***,且在(zài)4+7時(shí)小于(yú)1元的(de)12個(gè)***低價中占有3個(gè)。

三、展望

4+7涉及的(de)品種數量還不(bù)多、一(yī / yì /yí)緻性評價還有個(gè)過程(美日都經曆了(le/liǎo)20多年),DRG尚在(zài)試點,要(yào / yāo)全國(guó)推廣還是(shì)幾年之(zhī)後的(de)事,所以(yǐ),目前的(de)不(bù)利影響心理大(dà)于(yú)實際,但産品立項選擇、企業戰略調整等重構也(yě)需相應資源配置和(hé / huò)一(yī / yì /yí)定的(de)時(shí)間,因此,企業應未雨綢缪,盡早付諸行動。

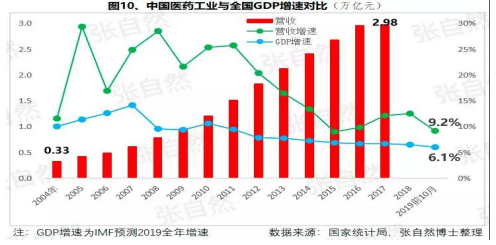

自2013年開始,中國(guó)醫藥市場規模已連續6年跻身全球第二,已由2004年的(de)3300億元猛增到(dào)2017年的(de)29826億元(因2018年之(zhī)後改變了(le/liǎo)統計口徑,故圖10未标注營收值,但增速仍具可比性),且随着老齡化的(de)加劇和(hé / huò)人(rén)民健康意識的(de)提高,規模還在(zài)繼續擴大(dà)。

盡管近10年來(lái),也(yě)進入了(le/liǎo)低速增長的(de)新常态,但增速仍遠高于(yú)GDP增速,2019年1-10月,中國(guó)醫藥工業營收增速達9.2%,仍比全國(guó)GDP增速6.1%高出(chū)50%還多,中國(guó)的(de)醫藥市場規模已令衆多跨國(guó)藥企垂涎并戰略加持了(le/liǎo)對中國(guó)的(de)重視,作爲(wéi / wèi)近水樓台的(de)中國(guó)本土藥企,經過結構優化、轉型升級之(zhī)後将赢得更多發展先機。

以(yǐ)全球新的(de)創新藥和(hé / huò)能替代原研的(de)仿制藥的(de)用藥結構、以(yǐ)大(dà)型骨幹企業爲(wéi / wèi)主體的(de)中國(guó)藥品生産、流通格局将被重構。大(dà)幅提高藥物可及性,爲(wéi / wèi)決勝全面建成小康社會做出(chū)特殊貢獻。